Роман Нуриев

Эксперт

«ГК Интерагро»

«Переработка картофеля обеспечивает производителю понятные рынки сбыта, стабильные цены для производителей сырья и, конечно, высокую рентабельность конечного продукта. По-прежнему высокий спрос сохраняется на такой полуфабрикат, как картофель фри, и готовые продукты - чипсы и снеки. Спрос формируют сети быстрого питания, предприятия сегмента HoReCa и розничные сети.», - комментирует коммерческий директор ГК «Интерагро» Роман Нуриев. Роман Нуриев работает в пищевой промышленности и агробизнесе с 2007 года. Эксперт в области создания концепций логистическо-производственной инфраструктуры объектов сельскохозяйственного сектора.

По итогам 2023 года производство выросло более чем на 9%. Это стало возможным за счет самой высокой с начала девяностых ХХ века урожайности. По прогнозам экспертов группы компаний «Интерагро», к 2025 году совокупные площади посева продукции в СХО, КФХ и ИП займут около половины рынка.

По данным Росстата, в 2023 году в общей структуре посевной площади всех сельскохозяйственных культур на картофель приходилось 1,32%. Как показывает динамика, несмотря на снижение посевных площадей на 13 тыс. га в ушедшем году, урожай картофеля по отношению к предыдущему периоду вырос на более чем 9%, до 20,5 млн т.

Таблица 1. Посевные площади, валовой сбор и урожайность картофеля в России в хозяйствах всех категорий

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 | |

| Посевные площади, тыс. га | 1325 | 1255 | 1188 | 1107 | 1102 | 1089 |

| Валовой сбор, млн т | 22,4 | 22,1 | 19,6 | 18,3 | 18,8 | 20,5 |

| Урожайность, ц/га | 170 | 178 | 166 | 163 | 174 | 190 |

Источник: Росстат

Увеличение производства продукции стало возможным за счет увеличения урожайности на 9,3%, до 190 ц/га. Это самый высокий показатель урожайности картофеля за последние 30 лет в России. Благоприятные погодные условия во время посадки, вегетационного периода и уборки сыграли на руку аграриям.

Увеличению валового сбора также способствовало расширение площадей в СХО, КФХ и ИП, что отражено на графиках 1 и 2.

Источник: Росстат

В структуре посевных площадей по-прежнему – лидируют хозяйства населения. Однако отметим, что за анализируемые шесть лет площади посева снизились на 23,7%, до 777 тыс. га, а доля ЛПХ в валовом сборе уменьшилась на 21,7% – до 11,9 млн т.

В то же время растет товарный сектор: за последние три года СХО, КФХ и ИП нарастили площади посева картофеля на 9,7%, до 170 тыс. га и 11,9%, до 141 тыс. га соответственно. При этом валовой сбор в данном секторе за 2021-2023 гг. увеличился на 28,4%, до 8,6 млн т. Это рекордный показатель за последние 30 лет.

Эксперты «Интерагро» подсчитали, что при сохранении темпов роста посевных площадей картофеля в 2% в товарном секторе, к 2025 году совокупные площади посева продукции в СХО, КФХ и ИП составят 323,6 тыс. га и займут около половины рынка (при сохранении темпов снижения площадей в хозяйствах населения).

И это далеко не предел, так как уже крупные переработчики картофеля заинтересованы в том, чтобы начать возделывать либо расширить площади под данной культурой. Например, ГК «Атлантис» реализует в Калининградской области инвестиционный проект по созданию вертикально-интегрированного картофельного кластера стоимостью более 12 млрд руб. Тем самым компания намерена расширить площади посадки картофеля до 4 тыс. га (855 га в текущем году).

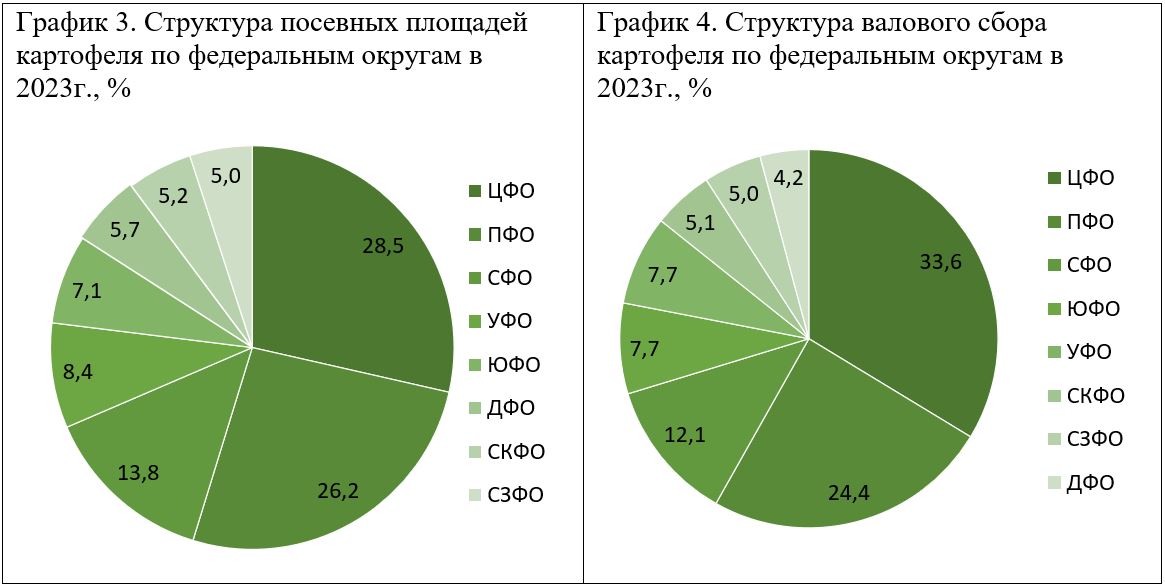

География производства картофеля

Источник: Росстат

В 2023 году, как и в предыдущие, набольшие площади посева и объемы валового сбора зафиксированы в Центральном ФО, Приволжском ФО и Сибирском ФО, на которые приходится 33,6% (6,9 млн т), 24,4% (5,0 млн т) и 12,1% (2,5 млн т) от всего валового сбора продукции в стране. Наименьшая доля в общей структуре производства приходится на Дальневосточный ФО – 4,2% или 0,9 млн т. В разрезе регионов в первой пятерке расположились такие регионы, как Брянская область (1,8 млн т), Нижегородская область (1,1 млн т), Республика Татарстан (0,8 млн т), Тульская область (0,8 млн т) и Московская область (0,6 млн т).

Переработка

По словам Алексея Красильникова, исполнительного директора Картофельного союза, если на данный момент в России перерабатывается порядка 1 млн т картофеля, то к 2026 году на переработку будет уходить не менее 2,5 млн т сырья при сохранении хороших урожаев картофеля. К слову, в 2017 г. перерабатывалось около 0,5 млн т сырья.

По данным Росстата, за 2017-2022 гг. производство картофеля переработанного и консервированного увеличилось более чем в два раза, до 372 тыс. т, а за 10 месяцев 2023 года было произведено более 350 тыс. т продукции.

2023 год был богат на инвестиционные проекты в области переработки. В частности «Ви Фрай» построил в ОЭЗ «Липецк» корпуса второй производственной линии по переработке картофеля мощностью порядка 100 тыс. т продукции в год. Ранее сообщалось, что компания намерена вложить 13 млрд в удвоение производственных мощностей. В Новосибирской области завершено строительство завода компании PepsiCo по производству картофельных чипсов производственной мощностью в 260 т продукции в сутки и стоимостью около 12 млрд руб.

Агрохолдинг «Мираторг» и сеть быстрого питания «Вкусно – и точка» инвестируют дополнительно 5,7 млрд руб. (первоначальная стоимость проекта 11,8 млрд руб.) в увеличение мощностей совместного предприятия по переработке картофеля в Орловской области.

По мнению экспертов «Интерагро», переработка картофеля открывает перед производителем хорошие перспективы. «Переработка картофеля обеспечивает производителю понятные рынки сбыта, стабильные цены для производителей сырья, и, конечно, высокую рентабельность конечного продукта, – комментирует Роман Нуриев, коммерческий директор группы компаний «Интерагро». – По-прежнему высокий спрос сохраняется на такой полуфабрикат, как картофель фри, и готовые продукты (чипсы и снеки). Спрос формируют сети быстрого питания, предприятия сегмента HoReCa и розничные сети».

Хранение

По данным Минсельхоза РФ, емкость единовременного хранения овощей и картофеля в стране на текущий момент составляет 8,8 млн т продукции, к декабрю 2025 года она должна достичь 9,3 млн т, а к 2026 году планируется ввести еще 521,2 тыс. т мощностей. При этом рекордные с 2017 года мощности на 350 тыс. т картофеля и овощей были введены в 2022 году.

По оценке Центра макроэкономического и регионального анализа и прогнозирования РСХБ, увеличение мощностей хранения картофеля и овощей позволит не только увеличить срок хранения отечественной продукции и реализовывать ее в межсезонье, но и существенно сократить долю пищевых отходов и сельскохозяйственных потерь в период хранения и реализации продукции, а также увеличить добавленную стоимость продуктов.

Экспорт и импорт

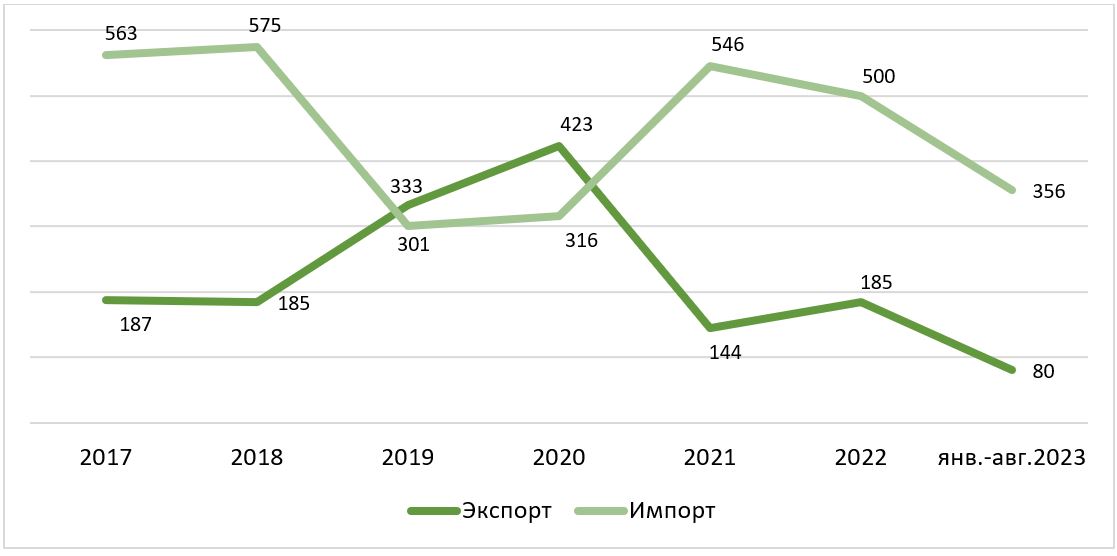

За 8 месяцев 2023 года на территорию России было ввезено 356 тыс. т продовольственного картофеля, объем экспорта оценивается в 80 тыс. т. В 2022 году по сравнению с 2021 экспорт продукции увеличился на 28,5%, до 185 тыс. т, а импорт, напротив, снизился на 8,4%, до 500 тыс. т.

График 5. Динамика объемов экспорта и импорта картофеля России, тыс. т

Источник: ФТС, Россельхознадзор, Картофельный союз

Снижение импорта связано с высоким урожаем внутри страны и низкими отпускными ценами на продукцию. В целом динамика снижения импорта должна сохраниться, так как импортному картофелю будет тяжело конкурировать с более дешевым отечественным продуктом. К тому же, еще в феврале 2023 года российские фермеры вышли с инициативой временного ограничения импорта «второго хлеба» из-за проблем сбыта собственной продукции, инициатива была отклонена.

Цены

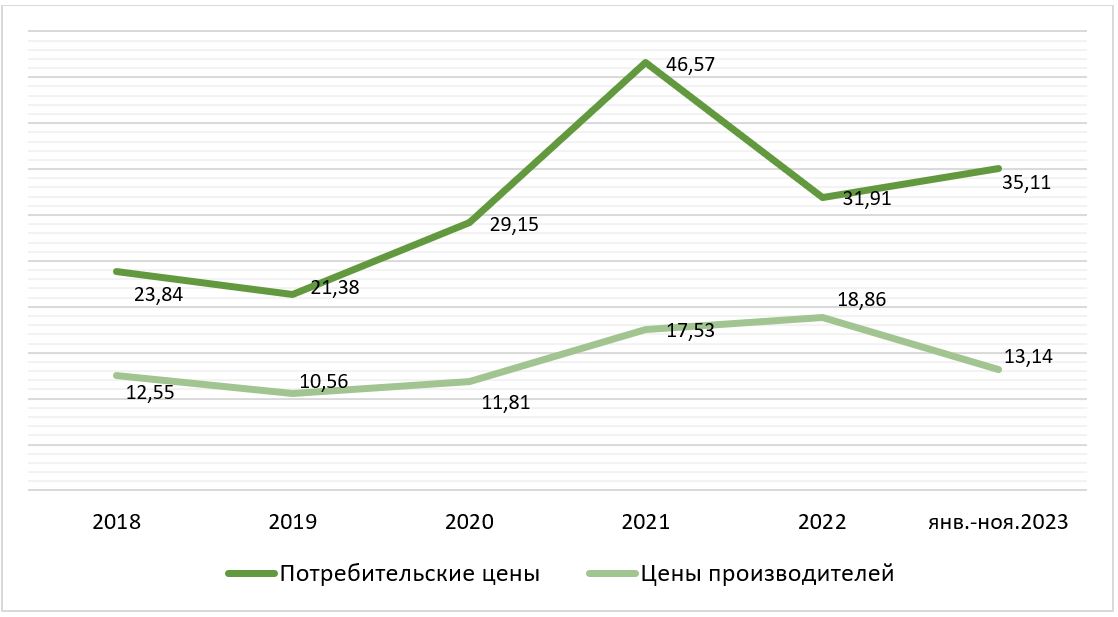

График 6. Цены производителей и потребительские цены на картофель в России, руб./кг

Источник: Росстат

В январе-ноябре 2023 года цены производителей на картофель составили 13,14 руб./кг, что на 32,2% ниже показателя аналогичного периода прошлого года (19,38 руб./кг в январе-ноябре 2022 г.). С 2018 по 2022 гг. отпускные цены производителей на продукцию повысились на 50,3%, до 18,86 руб./кг.

Потребительские цены за 2018-2022 гг. показали рост в 33,9%, до 31,91 руб./кг. За 11 месяцев 2023 года, по сравнению с аналогичным периодом предыдущего года, потребительские цены на картофель снизились на 24,3%, до 35,11 руб./кг (46,38 руб./кг в январе-ноябре 2022 г.).

Исходя из данных графика 6, цены производителей растут быстрее потребительских цен. Резкий скачок цен на продукцию в 2021 году связан со снижением урожая в 2020 году, а также ростом стоимости ресурсов, в частности семян, химикатов, топлива и др. Снижение отпускных цен в текущем году обусловлено высоким урожаем.